অর্থনৈতিক মন্দার প্রভাব

আয় কমায় সঞ্চয়ে ভাটা

দেলোয়ার হুসেন

প্রকাশ: ০৬ মে ২০২৩, ১২:০০ এএম

প্রিন্ট সংস্করণ

দীর্ঘ সময় ধরে দেশে অর্থনৈতিক মন্দা চলছে। এতে একদিকে স্বল্প ও মধ্য আয়ের মানুষের উপার্জন কমে গেছে। পাশাপাশি লাগামহীনভাবে বেড়েছে নিত্যপণ্য ও সেবার মূল্য। ফলে সব শ্রেণির মানুষের ব্যয় বেড়েছে। আয় কমে যাওয়া ও ব্যয় বৃদ্ধির কারণে বিশেষ করে স্বল্প ও মধ্য আয়ের মানুষের হাতে উদ্বৃত্ত অর্থ থাকছে কম। যে কারণে অনেকেই সঞ্চয় করতে পারছেন না।

সব মিলে ব্যাংকে যেমন আমানত কমেছে, তেমনি অন্যান্য সঞ্চয়ী উপকরণে বিনিয়োগের প্রবণতা কমে গেছে। সার্বিকভাবে অর্থনৈতিক মন্দায় মানুষের আয় কমায় ভাটা পড়েছে সঞ্চয়ে।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন থেকে দেখা যায়, মোট সঞ্চয়ের প্রায় ৮২ শতাংশই হচ্ছে ব্যাংক খাতে। বাকি ১৮ শতাংশের মধ্যে জাতীয় সঞ্চয় প্রকল্পে ১৪ শতাংশ ও ৪ শতাংশ অন্যান্য খাতে। সঞ্চয়ের প্রধান দুটি উপকরণ ব্যাংক আমানত ও জাতীয় সঞ্চয় প্রকল্প খাতে বিনিয়োগ বেশ কমে গেছে। নন-ব্যাংকিং আর্থিক প্রতিষ্ঠান ও প্রাইজবন্ডসহ অন্যান্য খাতেও সঞ্চয় কমেছে।

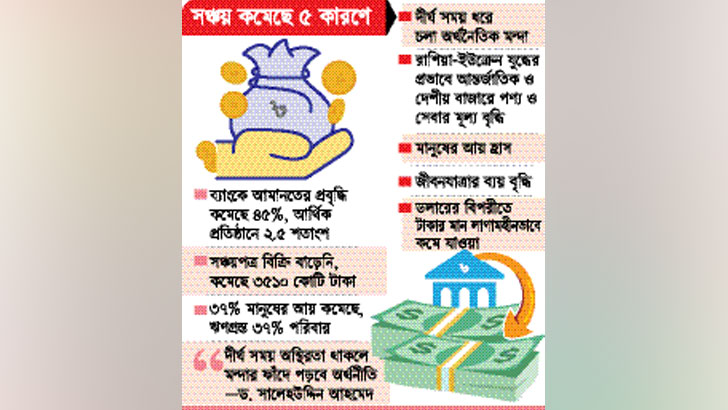

এর কারণ হিসাবে সংশ্লিষ্টরা জানান, মূলত পাঁচ কারণে সঞ্চয় কমেছে। এর মধ্যে ১. দীর্ঘ সময় ধরে চলা অর্থনৈতিক মন্দা, ২. রাশিয়া-ইউক্রেন যুদ্ধের প্রভাবে আন্তর্জাতিক ও দেশীয় বাজারে সব ধরনের পণ্য ও সেবার মূল্য বেড়ে যাওয়া, ৩. ডলারের বিপরীতে টাকার মান লাগামহীনভাবে কমে যাওয়া, ৪. মানুষের আয় হ্রাস এবং ৫. জীবনযাত্রার ব্যয় বৃদ্ধি পাওয়া।

বিশ্ব খাদ্য কর্মসূচির (ডব্লিউএফপি) এক প্রতিবেদনে বলা হয়েছে, বৈশ্বিক মন্দায় বাংলাদেশের কমপক্ষে ৩৭ শতাংশ মানুষের আয় কমে গেছে। কর্ম হারিয়ে ফেলে নতুন কর্মে যোগ দিতে না পারা, নিয়মিত বেতন-ভাতা না পাওয়া, বেতন-ভাতা কমে যাওয়া, পণ্যমূল্য বৃদ্ধি ও স্থানীয় মুদ্রার অবমূল্যায়নের কারণে মানুষের আয় কমেছে।

বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) এক জরিপ প্রতিবেদনে বলা হয়েছে, অর্থনৈতিক মন্দায় বাংলাদেশে মাথাপিছু ঋণ গ্রহণ দ্বিগুণ বেড়েছে। ৩৭ শতাংশ পরিবার ঋণ গ্রহণ করে জীবিকা নির্বাহ করছে।

এ প্রসঙ্গে কেন্দ্রীয় ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদ বলেছেন, মানুষের আয়ের সঙ্গে ব্যয়ের একটি সঙ্গতি থাকতে হয়। আয় বেশি ও খরচ কম-তাহলে বাড়তি অর্থ সঞ্চয় করেন। এখন মানুষের আয় কমেছে, ব্যয় বেড়েছে। ফলে সঞ্চয় করতে পারছে না। উলটো ঋণ করে সংসার চালাচ্ছে। এতে একদিকে মানুষ ব্যক্তিগতভাবে ক্ষতিগ্রস্ত হচ্ছে। অন্যদিকে অর্থনীতি ক্ষতিগ্রস্ত হচ্ছে সঞ্চয় কমে যাওয়ার কারণে। সঞ্চয় কমে যাওয়ায় বিনিয়োগ কম হচ্ছে। এতে কর্মসংস্থান কম হবে। মানুষের আয়ও কমবে। নতুন শ্রম শক্তি প্রত্যাশা অনুযায়ী কাজ পাবে না।

তিনি আরও বলেন, দীর্ঘ সময় এমন অবস্থা চলতে থাকলে অর্থনীতি মন্দার ফাঁদে পড়ে যাবে। কারণ ২০২০ সালে করোনার সময় থেকে এ মন্দা চলছে। এখন পর্যন্ত সাড়ে তিন বছর হয়ে গেছে। এখন অর্থনীতিকে দ্রুত পুনরুদ্ধার করে কর্মসংস্থানের সুযোগ সৃষ্টি করতে হবে। পণ্যমূল্য নিয়ন্ত্রণ করতে হবে। মূল্যস্ফীতির লাগাম টেনে ধরতে হবে।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন থেকে দেখা যায়, গত অর্থবছরের জুলাই-ফেব্রুয়ারির তুলনায় চলতি অর্থবছরের একই সময়ে ব্যাংকে আমানত বৃদ্ধির হার কমেছে প্রায় ৪৫ শতাংশ। সরকারি খাতের সঞ্চয়পত্র বিক্রি এখন আর বাড়ছে না। বরং কমে যাচ্ছে। অন্যান্য সঞ্চয়ী উপকরণেও নেতিবাচক অবস্থা।

চলতি অর্থবছরের জুলাই ফেব্রুয়ারিতে ব্যাংকিং খাতে আমানত বেড়েছে ৩৩ হাজার ৭০০ কোটি টাকা। গত অর্থবছরের একই সময়ে বেড়েছিল ৫৭ হাজার ৩০০ কোটি টাকা। আলোচ্য সময়ে আমানত বাড়ার হার কমেছে প্রায় ৪৫ শতাংশ।

গত অর্থবছরের জুলাই ফেব্রুয়ারিতে সরকারি খাতের জাতীয় সঞ্চয়পত্রের বিক্রি বেড়েছিল ১৪ হাজার ৭০০ কোটি টাকা। চলতি অর্থবছরের একই সময়ে বিক্রি বাড়েনি, বরং কমেছে ৩ হাজার ৫১০ কোটি টাকা। অর্থাৎ আগে বিক্রি করা সঞ্চয়পত্রের মুনাফাসহ মূল টাকা পরিশোধ করার মতো অর্থও নতুন বিক্রি থেকে উঠে আসছে না। উলটো সরকারকে ঋণ করে মেয়াদপূর্তিতে সঞ্চয়পত্রের মুনাফাসহ মূল টাকা পরিশোধ করতে হচ্ছে।

গত বছরের ফেব্রুয়ারিতে সঞ্চয়পত্রের বিক্রি বেড়েছিল ২ হাজার ৫২৩ কোটি টাকা। ফেব্রুয়ারিতে বিক্রি বাড়েনি। উলটো কমেছে ৪৪০ কোটি টাকা।

ছোট সঞ্চয়ের একটি সহজ উপকরণ হচ্ছে প্রাইজবন্ড। এটি যে কোনো ব্যাংক বা সঞ্চয় ব্যুরো কিংবা ডাকঘর থেকে টাকা দিয়ে তাৎক্ষণিকভাবে কেনা যায়। তিন মাস পরপর লটারির মাধ্যমে এর মুনাফা বাবদ পুরস্কার দেওয়া হয়। এর বিক্রিও সামান্য বাড়লেও এতে সঞ্চয়ের স্থিতি কমে গেছে। গত বছরের ৩০ জুন এ খাতে সঞ্চয়ের স্থিতি ছিল ২৫ কোটি ৩০ লাখ টাকা। ৩১ ডিসেম্বরে তা কমে দাঁড়ায় ২১ কোটি ৯০ টাকা। ৩১ জানুয়ারি তা আরও কমে দাঁড়ায় ১৩ কোটি ৪০ লাখ টাকা।

ডিসেম্বরের তুলনায় জানুয়ারিতে এক মাসে কমেছে সাড়ে ৮ শতাংশ। চলতি অর্থবছরের জুলাই থেকে জানুয়ারি পর্যন্ত সময়ে কমেছে ১১ দশমিক ৯ শতাংশ। এর আগের বছরের ৩০ জুন পর্যন্ত স্থিতি ছিল ৩১ কোটি ১০ লাখ টাকা । ২০২০-২১ অর্থবছরে ৮২ কোটি ৯০ লাখ টাকার প্রাইজবন্ড বিক্রি হয়েছিল। ২০২১-২২ অর্থবছরে বিক্রি হয়েছে ৮৭ কোটি ২০ লাখ টাকার।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন থেকে দেখা যায়, ২০২০ সালের ডিসেম্বরে নন-ব্যাংকিং আর্থিক প্রতিষ্ঠানগুলোতে আমানতের স্থিতি ছিল প্রায় ৪৪ হাজার কোটি টাকা। গত বছরের ডিসেম্বরে তা কমে ৪৩ হাজার কোটি টাকায় দাঁড়িয়েছে। ওই সময়ে আমানত কমেছে আড়াই শতাংশ। গত বছরের সেপ্টেম্বরে তা ৪১ হাজার কোটি টাকায় নেমে এসেছিল।